Einnahmen & Ausgaben: Überblick verschaffen!

Für dich zusammengefasst:

💡 Für finanzielle Kontrolle, musst du deine Einnahmen und Ausgaben kennen.

- Ausgaben: Behalte alle Kosten im Auge, z.B. mit einem Haushaltsbuch oder einer App.

- Einnahmen: Erfasse alle festen und variablen Geldeingänge.

- Budget: Teile dein Geld in Töpfe ein und spare für Ziele wie einen Notgroschen.

- Analyse: Vergleiche deine Ausgaben mit deinem Plan, um Sparpotenzial zu finden.

Willkommen zu deinem ultimativen Guide, um deine Einnahmen und Ausgaben in den Griff zu bekommen! Egal, ob du gerade erst anfängst, deine Finanzen zu organisieren, oder nach Wegen suchst, dein Budget auf das nächste Level zu heben – hier bekommst du alle notwendigen Informationen für deinen finanziellen Durchblick an die Hand. Ein klares Verständnis deiner Geldströme ist der erste und wichtigste Schritt auf dem Weg zu finanzieller Freiheit.

Warum ist es wichtig, Einnahmen und Ausgaben zu verfolgen?

Viele Menschen wissen nicht genau, wohin ihr Geld jeden Monat fließt. Das führt häufig zu ungeplanten Ausgaben, Schwierigkeiten beim Sparen und im schlimmsten Fall zu Schulden. Indem du deine Einnahmen und Ausgaben systematisch erfasst, verschaffst du dir einen Überblick. Du kannst persönliche (Kauf-)Muster erkennen, identifizierst unnötige Kostenfallen und kannst bewusstere Entscheidungen treffen.

1. Ausgaben verfolgen

Die Auflistung von Ausgaben kann zunächst mühsam erscheinen, ist aber der erste Schritt, um eine Übersicht deiner finanziellen Situation zu erhalten.

- Kosten auflisten:

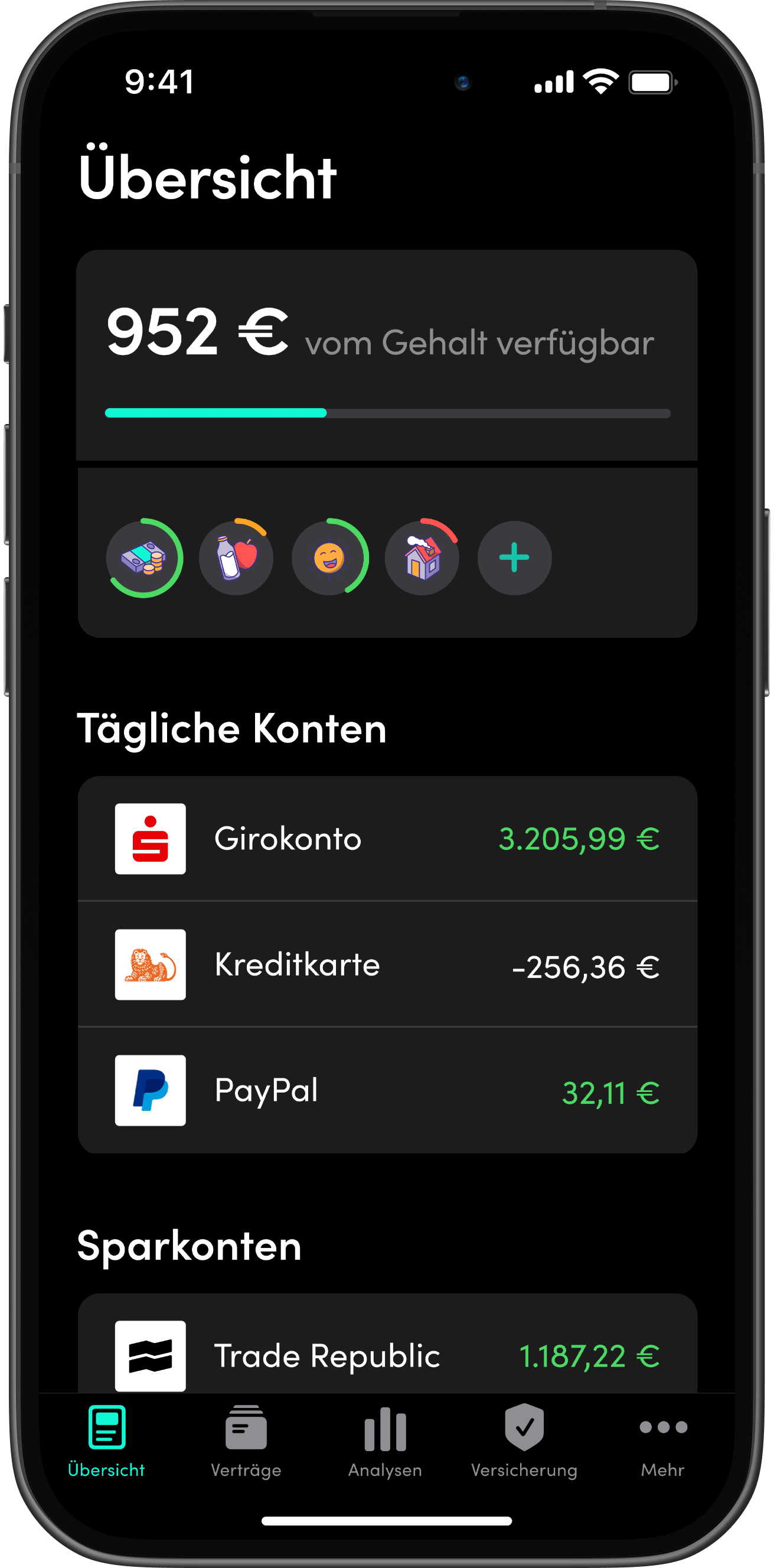

Als erstes sollten alle anfallenden Kosten in einer Liste übersichtlich festgehalten werden.- Dafür kannst du ein Haushaltsbuch nutzen. Unser Haushaltsbuch Rechner unterstützt dich dabei.

- Finanz-Apps: Es gibt auch Apps, die deine Bankkonten synchronisieren und Ausgaben automatisch kategorisieren (z.B. Finanzguru*).

Anzeige*:

- Feste Ausgaben: Das sind Kosten, die jeden Monat anfallen, wie Miete, Lebensmittel, Mobilitätskosten (Benzin, ÖPNV-Ticket) Kreditraten, Abonnements (Netflix, Spotify etc.) und Versicherungen.

Liste am besten alle fixen Ausgaben der Reihe nach auf. Beachte, dass auch Kosten aufgelistet werden, die in einem anderen Zahlungsrhythmus anfallen, wie beispielsweise die Kfz-Versicherung. Beispielsweise rechnest du die jährlichen Kfz-Versicherungskosten dann auf zwölf Monate herunter. So hast du alle monatlich anfallenden Ausgaben im Blick.- 💡Tipp: Es ist sinnvoll, in regelmäßigen Abständen Verträge, wie Mobilfunk*, DSL*, Strom*, Gas* oder die Kfz-Versicherung* – beispielsweise auf Online-Portalen (z.B. Check24, Tarifcheck* oder Verivox*) – zu vergleichen. Dadurch kannst du gerade bei fixen Kosten Geld einsparen, ohne aktiv auf etwas verzichten zu müssen.

- Kategorisierung: Bilde zu deinen festen Ausgaben sinnvolle Kategorien: Beispielsweise kannst du gemeinsame Ausgaben in Versicherungen, Wohnen, Verpflegung und Sonstiges gliedern und deine persönlichen Ausgaben in Versicherungen, Abonnements und Mobilität aufteilen. Das ist für die Kostenübersicht hilfreich. Hier wird als erstes sichtbar, welche Kosten monatlich anfallen.

2. Einnahmen erfassen

Verschaffe dir einen Überblick über deine monatlichen Einnahmen.

- Regelmäßige Einnahmen: Liste alle festen monatlichen Einnahmen auf, wie Gehalt, Mieteinnahmen, Renten oder andere regelmäßige Zahlungen.

- Variable Einnahmen: Berücksichtige auch unregelmäßige Einnahmen wie Boni, Freelancer-Honorare oder Verkäufe. Schätze hier einen realistischen Durchschnittswert.

3. Budgettöpfe festlegen

Nachdem du deine Ausgaben und Einnahmen aufgelistet hast, ziehst du als nächstes alle monatlichen Kosten von deinen monatlichen Einnahmen ab. Der übrig gebliebene Betrag bildet die Grundlage für deine Budgettöpfe.

-

Spartöpfe bilden: Fang damit an, dir einen Notgroschen anzusparen. Dieser sollte in etwa 3 bis 6 Monatsgehälter entsprechen. Ein weiterer Spartopf kann bspw. für die Anschaffung eines Autos gebildet werden. Lege dir für deine Spartöpfe ein festes Budget zurecht.

- 💡Tipp: Behandle deine Budgettöpfe, wie fixe Ausgaben und überweise das Geld gleich nach Lohneingang auf ein separates Konto.

Beispielsweise kannst du dafür das C24-Konto* nutzen und für jeden Budgettopf ein Unterkonto anlegen.

- 💡Tipp: Behandle deine Budgettöpfe, wie fixe Ausgaben und überweise das Geld gleich nach Lohneingang auf ein separates Konto.

- Freibetrag: Nach Abzug der festen Ausgaben und Spartöpfe bleibt dieses Geld übrig. Dieser Betrag steht dir zur freien Verfügung (Restaurantbesuche, Freizeitaktivitäten, Kleidung, Bildung). Es ist wichtig, sich auch etwas zu gönnen.

4. Analyse und Optimierung deines Budgets

Sobald du einen Monat oder zwei deine Einnahmen und Ausgaben erfasst hast, ist es Zeit für die Analyse.

"Preis ist, was du bezahlst. Wert ist, was du bekommst." – Warren Buffett Dieser Spruch gilt auch für deine Ausgaben. Frage dich: Bekomme ich wirklich den Wert für das, was ich bezahle?

- Vergleich: Es ist an der Zeit, deine tatsächlichen Ausgaben mit deinem geplanten Budget zu vergleichen.

- Kostenfallen identifizieren: Wo gibst du unerwartet viel Geld aus? Sind es spontane Restaurantbesuche, unnötige Abos oder teure Versicherungen?

- Anpassungen vornehmen: Überlege, wo du Ausgaben reduzieren kannst, ohne deine Lebensqualität stark zu beeinträchtigen. Kleine Änderungen summieren sich schnell.

- Sparziele definieren: Wenn du weißt, wie viel Geld dir am Ende des Monats bleibt, kannst du realistische Sparziele setzen.

* Die mit Sternchen (*) gekennzeichneten Links sind Affiliate-Links. Ein Klick leitet dich zu externen Anbietern weiter. Keine Mehrkosten für dich, aber du unterstützt unsere Mission. Details in unserer Datenschutzerklärung.